Déconnexion mode d'emploi : comment disloquer la valeur ?

Les stratégies de la déconnexion : manipulation des prix de transferts

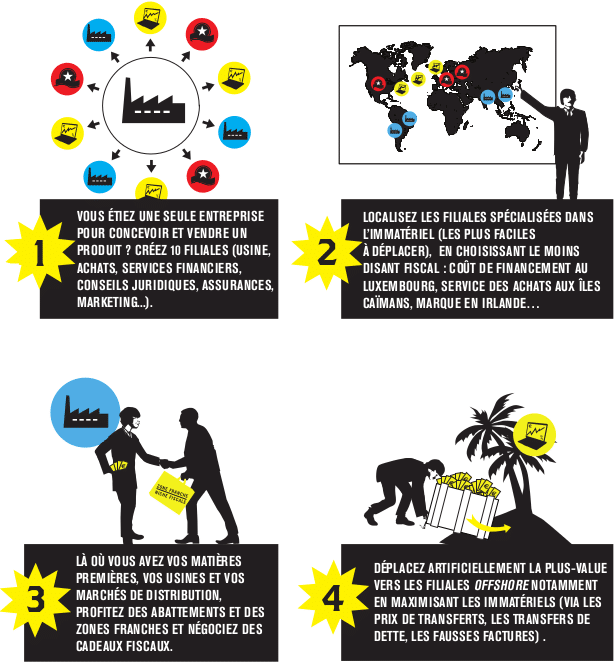

Manipulation des prix de transfert, relocalisation des dettes et des profits, caisses noires et autres pots-de-vin… Les techniques et les motifs des multinationales pour délocaliser virtuellement leur activité ne manquent pas.

Fixés par les multinationales elles-mêmes pour facturer les échanges de marchandises ou de services entre leurs filiales, les prix de transfert constituent le vecteur privilégié de la déconnexion.

Interrogé sur les prix de transfert à la sortie de l’Élysée en 2009, Alain Joyandet (alors secrétaire d’État français à la Coopération et à la Francophonie), improvise

face aux journalistes de France 3 : « C’est l’argent des migrants, non ? ». Bernard Kouchner (alors ministre français des Affaires étrangères et européennes), lui, a la décence de taire son ignorance[[Emission « Pièces à Conviction » diffusée sur France 3 le 16 novembre 2009.]]. Pour leur défense, la notion de prix de transfert, fixé par les multinationales pour les transactions entre les différentes entités d’un même groupe, apparaît complexe et tend à enfermer le débat entre spécialistes à l’abri du débat public. Mais à la charge des politiques, c’est devenu une question centrale du commerce et de l’économie mondiale, les échanges à l’intérieur même des groupes représentant 50 à 60 % des transactions de biens et services au niveau mondial[[Voir note p. 18.]].

Et une question cruciale pour les pays en développement. Eva Joly rapporte par exemple que « la Zambie se servait de l’île Maurice pour exporter son cuivre. La filiale installée dans l’île achetait 2 000 euros la tonne de cuivre à la Zambie pour la revendre 6 000 euros. Elle pouvait localiser 4 000 euros de bénéfice dans la filiale mauricienne… Bénéfice non taxé. Dans ce schéma, le gouvernement zambien ne touche pas un dollar au titre de l’impôt »[[Interview dans Libération, 18 mai 2009.]]. Dernièrement, les exportations de cuivre zambien ont pris le chemin de

la Suisse, qui s’est mise à en importer plus de la moitié en 2008 alors qu’ellene représentait pas 10 % des débouchés quatre ans plus tôt[[A. Cobham, Tax Havens,

Illicit Flows and Developing Countries, intervention lors d’une conference à la Banque mondiale, mars 2010, p. 29.]]. C’est aussi grâce à la méthode des prix de transfert que, sans être inquiétées par la loi, les trois premières entreprises mondiales du commerce de la banane, Dole, Chiquita et Fresh Del Monte, n’ont été imposées sur leurs bénéfices qu’à hauteur de 14 % entre 2002 et 2007 alors que leur maison mère est pourtant enregistrée aux États-Unis où le taux d’imposition est de 35 % (voir p. 17). Réalisant une étude au début des années 1990 sur les écarts entre les prix du marché et ceux pratiqués entre les entités d’une même multinationale en s’appuyant

sur 550 interviews de PDG, managers et directeurs commerciaux de 11 pays[[États-Unis, Royaume-Uni, France, Pays-Bas, Allemagne, Italie, Brésil, Inde, Corée du Sud, Taïwan et Hong-Kong.]], Raymond Baker était arrivé à des conclusions sans appel : des incohérences ont été enregistrées pour 45 % à 50 % des transactions commerciales opérées depuis l’Amérique latine. Un chiffre qui atteint les 60 % pour l’Afrique. L’écart moyen avec le prix qui devrait être pratiqué était supérieur à 10 % en Amérique latine, et à 11 % en Afrique[[R. Baker, Capitalism’s Achilles Heel, 2005, Wiley, pp. 170-171.]].

KPMG :

« Nos professionnels envisagent l’ensemble de la question et privilégient une approche proactive; ils peuvent donc vous aider à établir des politiques de prix de transfert qui sont viables sur le plan commercialet avantageuses sur le plan fiscal. »[[http://www.kpmg.com/Ca/fr/WhatWeDo/Tax/InternationalTaxServices/Pages/TransferPricing.aspx ]]

Janvier 2008

Les États membres de l’OCDE ont d’ailleurs reconnu le problème. « Des entreprises de toutes tailles créent des sociétés fictives à l’étranger pour délocaliser leurs bénéfices, souvent en sur ou sous-évaluant les marchandises ou services concernés, dans le cadre de transactions avec des entités apparentées, et certaines multinationales (y compris les institutions financières) ont recours à des mécanismes et/ou structures d’investissement transfrontaliers plus sophistiqués basés, entre autres, sur une application abusive des conventions fiscales, sur la manipulation des prix de transfert afin de transférer artificiellement leurs revenus vers des pays où le taux d’imposition est moins élevé et leurs dépenses vers ceux où l’impôt est élevé, ce qui va au-delà des pratiques légitimes de minimisation de la charge fiscale. » (Déclaration de Séoul de l’OCDE, les 14 et 15 septembre 2006).

Les limites de la «pleine concurrence»

Le commerce intra-groupe est régi par le principe dit « de pleine concurrence » (« arm’s length principle »), défini par l’OCDE. En cas de litige entre une multinationale et une administration fiscale, il renvoie les parties à ce que serait le prix si la transaction se faisait entre deux sociétés non filiales d’un même groupe (article 9-1 du modèle de convention fiscale de l’OCDE). L’OCDE produit régulièrement un épais manuel à destination des entreprises et des administrations

fiscales pour indiquer comment calculer ce prix de pleine concurrence (voir encadré).

Toutefois, ces règles sont difficiles d’application. Lorsqu’il existe un marché international qui fixe le prix en temps réel, comme sur les matières premières, il est possible pour le fisc de repérer de gros écarts dans la facturation entre filiales. En

revanche, lorsqu’il n’existe pas de tel marché, les méthodes préconisées par l’OCDE peuvent être interprétées avec une grande liberté par les multinationales. Ainsi, la méthode du prix de revient majoré (« cost plus » dans le jargon) consiste à calculer le coût de revient du bien ou du service et à y ajouter une marge bénéficiaire, définie en fonction de « comparables » internes à l’entreprise ou externes.

Dès lors, pourquoi l’entreprise n’appliquerait-elle pas un « cost plus 5 » (marge de 5 %) là où la marge est en réalité de 20 % ? Directeur financier d’une filiale d’un groupe industriel français, Max de Chantérac estime ainsi avec François d’Aubert, qui préside le groupe d’évaluation des territoires non-coopératifs du Forum fiscal mondial, que « [la règle de l’OCDE] permet aisément pour la multinationale de développer toutes sortes d’argumentaires pour limiter la concurrence aux situations qui l’arrangent, et ainsi exclure de la notion de «pleine concurrence» toute entreprise comparable, dont les prix invalideraient son prix de transfert».

Les administrations fiscales ont en effet difficilement accès à la comptabilité analytique de l’entreprise, qui renseigne sur la manière dont l’entreprise ventile ses charges fixes et variables et détermine le prix de revient interne de ses produits. De plus, en France par exemple, c’est à l’administration de prouver le caractère litigieux du prix de transfert pratiqué, au regard des règles de l’OCDE. Pour ne rien arranger, la coopération fiscale internationale en matière de prix de transfert est difficile. Le problème est à la fois technique (aucun moyen d’investigation sur les comptes d’une autre filiale impliquée dans la transaction) et politique : le contentieux lié aux prix de

transfert recouvre une rude bataille entre États autour de la localisation de l’assiette fiscale que représentent les bénéfices de l’entreprise[[ F. d’Aubert et M. de Chantérac, « Paradis fiscaux, fiscalité et multinationales », Notes d’Oikonomia, décembre 2009. ]].

Le nœud des immatériels

Enfin, comme l’explique Max de Chantérac, « la pratique du prix de transfert concerne de plus en plus des produits non pas physiques mais immatériels, comme les brevets, la technologie et la marque. Or il est extrêmement difficile d’évaluer le prix de ces aspects immatériels. Qui plus est, la loi offre dans ce domaine une grande place à l’interprétation »[[Cité in Oikonomia,

« Paradis fiscaux, fiscalité et multinationales », Compte-rendu d’une rencontre le 16 déc. 2009.]].

Parmi les immatériels, on peut notamment distinguer les :

- Droits de propriété intellectuelle En effet, combien vaut une marque, un brevet ou une licence ? Plus diffiile encore à traiter : combien vaut ce produit « dérivé de l’immatériel » selon le mot de M. de Chantérac, qu’est le droit de céder ou d’utiliser une licence, une technologie ou une marque ? Dans pareil contexte, il devient très

facile pour un directeur financier de localiser une partie importante de la valeur produite dans les paradis fiscaux. La presse italienne a récemment rapporté la mise en cause par le Parquet de Milan de la marque de luxe Dolce&Gabanna, soupçonnée

d’avoir, pour échapper au fisc italien, créé une société écran au Luxembourg (en réalité gérée depuis l’Italie) à laquelle elle aurait confié le contrôle des marques du groupe. Le montant de la fraude pourrait se situer, à en croire différentes sources, entre 420 et 840 millions d’euros[[AFP, 16 octobre 2010, TSR.ch, 16 oct. 2010, 20minutes.fr, 16 oct. 2010, Ibtimes.com, 18 oct. 2010.]]. Un mois après, aucune réaction ne figurait sur le site web de l’entreprise[[Site internet de Dolce

& Gabana : http://www.dolcegabbana.com/ ,consulté le 16 novembre 2010.]]. - Frais de siège Les services administratif, financier, commercial et technique sont généralement centralisés par la société mère. Ces frais dits « de siège » figurent parmi les postes dont il est tentant de gonfler les prix lorsque le siège, souvent une holding, refacture ces prestations aux filiales depuis un territoire à fiscalité privilégiée. Objectif, faire remonter davantage de profits à l’abri de l’impôt tout en alourdissant les charges des filiales situées dans des pays davantage imposés. Ces dépenses peuvent facilement varier entre 1 et 5 % du chiffre d’affaires des grands groupes internationaux.

- Captives d’assurance Pourquoi de nombreuses multinationales préfèrent-elles créer leur propre société d’assurance interne au groupe plutôt que de se couvrir chez

un assureur comme n’importe quelle PME ? Pour les chercheurs R. Palan, R. Murphy et C. Chavagneux, il ne fait aucun doute que l’intérêt premier des captives d’assurance et de leur localisation offshore est de minimiser les impôts[[C. Chavagneux, R. Palan et R. Murphy, 2010, op. cit.]]. En témoigne leur localisation : nous avons calculé que 75 % d’entre elles sont enregistrées dans des paradis fiscaux[[Notre calcul à partir des 20 premiers pays du classement (96 % du marché mondial) listés in Idem.]] (voir p. 20)

Partager cet article

A la une

Toutes les actualités

avec le CCFD - TERRE SOLIDAIRE

J'agis

J'ai 1 minute

Partagez et relayez nos informations et nos combats. S’informer, c’est déjà agir.

Je m'informe

J’ai 5 minutes

Contribuez directement à nos actions de solidarité internationale grâce à un don.

Je donne

J’ai plus de temps

S'engager au CCFD-Terre Solidaire, c'est agir pour un monde plus juste ! Devenez bénévole.

Je m'engage