Taux implicite d'imposition en France

Le pacte social ébranlé

Les agissements des multinationales privent les pays de ressources que les gouvernements s’empressent de chercher ailleurs. Au détriment de l’équité, de l’indépendance politique et parfois même de l’État de droit.

Consommateurs surtaxés

Comment pour les États du Sud compenser la perte de 125 milliards d’euros due à l’évasion fiscale des multinationales ? Surtout lorsqu’elle se conjugue à la diminution du taux d’impôt sur les sociétés et à une chute rapide des droits de douane résultant de la libéralisation imposée par le FMI ?[[Les politiques imposées en Afrique par le FMI entre 1998 et 2008 sont remarquablement décrites in J. Marshall, « One Size Fits All? IMF Tax Policy in sub-Saharan Africa », Christian Aid Occasional Paper N° 2, avril 2009.]] C’est simple : en reportant l’impôt sur les consommateurs et les entrepreneurs locaux ! Telle est en effet la solution adoptée par un grand nombre de gouvernements concernés qui ont notamment relevé les taux de TVA. Cet impôt inique, que certains analystes considèrent comme le seul efficace dans les États où la corruption est forte, pèse davantage sur les plus fragiles que sur les plus riches en

proportion de leurs revenus. Il représente une part nettement supérieure des recettes fiscales dans les pays en développement (40 %) que dans les pays développés (environ 20 %)[[Voir M. Keen et M. Mansour, “Revenue Mobilization in Sub-Saharan Africa: Key Challenges from Globalization”, FMI, 2008.]]. Au Niger, par exemple, la TVA représente en moyenne 50,1 % des recettes fiscales intérieures sur la

période 1997-2005[[Ministère de l’Économie et des Finances du Niger, « Analyse de la politique fiscale eu Niger et ses impacts sur la pauvreté », Observatoire National de la Pauvreté et du développement humain, 2008, http://www.pnud.ne/rap_eval/Rapport_Etude_fiscalit_%20pauvrete_Niger.pdf ]]. Au Brésil, selon le syndicat Unafisco, « plus d’un tiers des heures de travail sert à payer l’impôt sur la consommation (TVA). (…) Approximativement deux tiers des impôts viennent de la consommation et à peine un tiers des revenus et de la propriété. »[[« Brésil – un système d’injustice fiscale à réformer », Issu de la Revue Alternatives Sud en collaboration avec le Tax Justice Network, « Évasion fiscale et pauvreté », vol. XIV, p. 106, 2007.]].

Résultat, les populations sont triplement pénalisées : par la baisse des dépenses publiques, la contraction des revenus du travail et l’augmentation du poids des prélèvements pesant sur la consommation !

Les PME face à une concurrence déloyale

Faute de filiales à l’étranger ou de conseils d’intermédiaires rompus aux stratégies d’optimisation fiscale, la plupart des PME n’ont pas les moyens de bénéficier des mêmes avantages que les grosses entreprises. Certaines commencent d’ailleurs à monter au créneau. Business and Investors Against Tax Havens, une coalition de PME des États-Unis, a ainsi adressé au Président Obama et au Congrès une pétition et un rapport demandant de limiter l’utilisation des paradis fiscaux et d’éliminer les avantages fiscaux pour les transactions qui n’ont pas d’objet commercial véritable. Selon l’organisation, 30 milliards de dollars échappent ainsi chaque année au gouvernement américain[[Site internet : www.businessagainsttaxhavens.org]]. En 2010, le bureau américain du Budget estime que l’IS des multinationales ne représente que 7,2 % des recettes fédérales, soit moins d’un sixième de la contribution des petites entreprises et des particuliers au Trésor Fédéral[[Business Against Tax Havens, “Unfair Advantages: The Business Case Against Overseas Tax Havens”, 20 juillet 2010. ]].

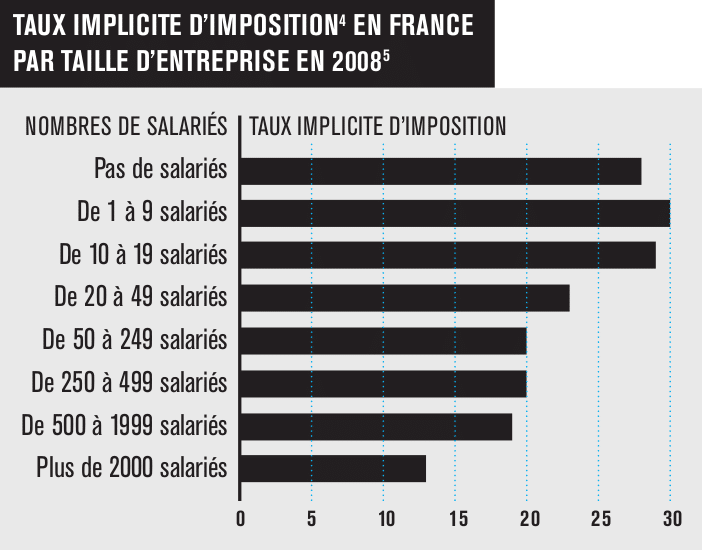

En France, le Conseil des prélèvements obligatoires s’est lui aussi ému : « Les grandes entreprises sont comparativement moins taxées que les PME (…) et que les entreprises de taille intermédiaire », lit-on dans son rapport 2009. Les entreprises du CAC 40, qui réalisent environ 30 % des profits totaux des entreprises françaises, ne versent que 13 % de l’impôt sur les sociétés, alors que les PME de moins de 250 salariés, dont la participation aux profits des entreprises est de 17 %, paient 21 % de l’impôt sur les sociétés. Pour 100 euros de profits, une PME est taxée trois fois plus qu’une grande entreprise, indique pour sa part Éric Israelewicz dans La Tribune[[« Le CAC 40 paie moins d’impôt que les PME », latribune.fr, 14 décembre 2009.]].

Dans les pays en développement, le sort des entrepreneurs locaux n’est guère plus enviable. Une partie de l’épargne intérieure ayant fui offshore, l’accès au crédit est souvent prohibitif, et les petits et moyens entrepreneurs, même étrangers, se plaignent de subir un véritable « harcèlement fiscal », notamment dans certains pays d’Afrique où les inspecteurs du fisc abusent parfois de leurs prérogatives pour multiplier les contrôles, opérer des redressements fiscaux excessifs ou menacer l’entreprise sur ses biens[[C’est ce que dénonce notamment le Centre français des investissements en Afrique noire (CIAN). Cf. Les Afriques, « Carte 2008 du harcèlement fiscal en Afrique », 5 janvier 2009.]].

Contrat social léonin

À se tailler par des moyens illicites la part du lion des richesses produites, les multinationales risquent de mettre en péril la stabilité politique. Car leur comportement fragilise les fondements des systèmes politiques où elles prospèrent. Quand elles ont recours au versement de commissions offshore pour obtenir un marché public, un droit d’exploration ou d’exploitation, elles asservissent la décision publique et alimentent, souvent, le clientélisme des dirigeants – voire leurs pratiques autoritaires.

Au-delà, la multiplication de régimes fiscaux d’exceptions contribue à alimenter une culture du contournement de la loi. L’incertitude juridique des entrepreneurs est grande : l’impôt est perçu comme un racket de l’État ou de l’agent du fisc, une contribution négociable… Difficile de nouer un contrat social sur ces fondements.

Pour compenser la facture non acquittée par les multinationales, il ne suffit généralement pas aux États de se retourner vers les consommateurs et les PME. Il leur faut s’endetter et/ou faire appel aux financements internationaux – dont l’aide au développement. Un mode de financement trop souvent synonyme, notamment pour les pays en développement, de renoncement à un pan de leur souveraineté. Les plans d’ajustement structurel qui ont accompagné les prêts du FMI et de la Banque mondiale ont mis à genoux les États, les paysanneries et les industries naissantes de très nombreux pays, le tout essentiellement au bénéfice des créanciers et des investisseurs étrangers. Aujourd’hui, les financements européens en Afrique restent fortement conditionnés à l’ouverture commerciale ainsi qu’à des mesures de contrôle des flux migratoires. Dans le domaine agricole, les bailleurs internationaux prônent le plus souvent un modèle agro-exportateur au détriment des cultures vivrières, qui permettraient pourtant de nourrir la population. Au Burkina Faso, par exemple, 91 % des moyens consacrés à l’agriculture viennent de financements extérieurs[[J-D. Crola (Oxfam France), Aide à l’agriculture : des promesses aux réalités de terrain,novembre 2009, p. 13. ]].

Même lorsque les donateurs sont soucieux de ne pas dicter les politiques à mener, les ministres et rares hauts fonctionnaires des États les plus vulnérables passent souvent davantage de temps à se plier aux formalités et à anticiper les volontés des donateurs qu’à développer des politiques répondant aux aspirations de leurs propres citoyens.

Enfin, l’impôt est au fondement de tout système politique. Il est consubstantiel, sur la durée, de l’adhésion des citoyens à un projet collectif – le « contrat social », dont

l’État est censé être le garant. Or, cette adhésion exige l’équité. Comme le rappelle le politologue britannique Mick Moore, l’histoire politique de tous les grands États démocratiques montre une corrélation très forte entre progression démocratique et développement d’un système fiscal élaboré, tout simplement parce que les citoyens demandent des comptes sur l’utilisation des richesses qui sont captées par le seigneur, le suzerain, l’État… Ce sont notamment les privilèges fiscaux que la Révolution française abolit, la nuit du 4 août 1789, avant d’aboutir au principe d’une « contribution commune indispensable (…) également répartie entre tous les citoyens, en raison de leurs facultés »[[ Article 13 de la Déclaration des Droits de l’Homme et du Citoyen.]]. La déclaration d’indépendance des États-Unis trouve son origine dans la décision des Anglais d’imposer une taxe sur le thé et dans le refus du Parlement britannique de consentir aux 13 colonies américaines le pouvoir de prélever l’impôt.

Les Américains clamaient « no taxation without representation ». Un prêtre du VIème siècle, Salvien de Marseille, voit également dans l’injustice fiscale un facteur central de la chute de l’empire Romain. Un propos à rapprocher de celui, plus contemporain, du journaliste Christian Chavagneux : « si on connaissait ce chiffre [de l’évasion fiscale des multinationales], on serait tellement horrifié de voir que les multinationales payent si peu d’impôts que ça créerait un remue ménage politique et citoyen extrêmement fort »[[Interrogé dans le cadre de Pièces à conviction, émission diffusée le 16 novembre 2009 sur France 3.]]

« Payer des impôts, c’est pénible, sans aucun doute, mais ce serait plus supportable si tous les citoyens étaient également imposés. Ce qui est intolérable, c’est que tous ne supportent pas la charge commune : ce sont les pauvres qui paient pour les riches. Plus encore : ce sont les riches qui, de temps en temps, décident d’augmenter le montant des impôts, mais ce sont les pauvres qui paient pour eux. Ô forfait scandaleux ! (…) Une seule chose m’étonne, dans ces conditions, c’est que tous les pauvres et les indigents n’aillent pas rejoindre les Barbares. »[[Cité dans L. Jerphagnon, Les Divins Césars. Idéologie et pouvoir dans la Rome impériale, Ed. Tallandier, 2004, Paris.]]

Salvien de Marseille, prêtre du VIe siècle

Les gagnants: des intermédiaires juridiques et financiers intéressés aux résultats

«Les comptables, juristes, banquiers et autres experts fiscaux (…) ont participé à toutes les innovations législatives réalisées pour échapper à l’impôt et à la réglementation. Ils ont conseillé et influencé les politiciens (…), [voire] rédigé eux-mêmes les législations des États dans lesquels ils avaient décidé de s’implanter. (…) Ce sont les mêmes qui affirment que les paradis fiscaux sont une forme d’activité tout à fait légitime »[[ C. Chavagneux et al., op. cit., L’Économie politique n° 42, p. 30.]]. Ce tableau peu reluisant vaut aux Big Four de s’être vu décerner par l’ONG Christian Aid le prix de l’alternative tax award qui vient récompenser le talent mis pour priver les pays en développement de leurs recettes fiscales… Leur chiffre d’affaires cumulé approche les 80 milliards d’euros[[21,2 milliards d’euros pour Deloitte (chiffre 2010), 21 milliards d’euros pour PWC (2009), 19,6 milliards d’euros pour EY (2008) et 16 milliards d’euros pour KPMG (2009). Source : Wikipedia. ]]. Deloitte, le leader, fait 28 % de son chiffre d’affaires dans le

conseil et 44 % dans l’audit[[Deloitte : http://www.deloitte.com/view/en_GX/global/press/global-press-releases-en/969f3f0550dfa210VgnVCM3000001c56f00aRCRD.htm

]]. Facilitant et gérant l’ingénierie opérant la déconnexion, les Big Four récupèrent une part des gains fiscaux obtenus par les entreprises clientes grâce à leurs conseils. Les banques, au prétexte de se plier aux demandes de leurs clients, servent de guide éclairé dans le monde des trusts, special purpose vehicles et autres joies de l’offshore. La gestion de fortune est particulièrement rentable.

Partager cet article

A la une

Toutes les actualités

avec le CCFD - TERRE SOLIDAIRE

J'agis

J'ai 1 minute

Partagez et relayez nos informations et nos combats. S’informer, c’est déjà agir.

Je m'informe

J’ai 5 minutes

Contribuez directement à nos actions de solidarité internationale grâce à un don.

Je donne

J’ai plus de temps

S'engager au CCFD-Terre Solidaire, c'est agir pour un monde plus juste ! Devenez bénévole.

Je m'engage