Parts de marché du Private Banking offshore

Mettre l’argent de (l’autre) côté : une épargne précieuse mais voyageuse

Derrière le mot d’ordre de la libre circulation des capitaux, il y a l’idée d’une allocation optimale de l’épargne, au service d’investissements productifs. Les chiffres de l’épargne privée racontent une toute autre histoire. Au cœur de la duperie : les paradis fiscaux.

La Chine et ses 2 200 milliards d’euros de réserves donnent le tournis aux grands argentiers. Toutefois, ramenée au nombre d’habitants, cette épargne ne représente que 1 454 euros par habitant. Un chiffre sans commune mesure avec les 2,8 millions d’euros – l’équivalent de 110 années de SMIC[[Salaire minimum en France.]] – thésaurisés, à en croire les statistiques, par chaque habitant de Jersey[[calculs faits à partir de Jersey Fact Sheet, Tax Justice Network.]], qui épargnerait lui-même 60 fois plus qu’un Suisse et 1 035 fois plus qu’un Français[[Calculs faits à partir de :

J. Accardo et alii. « Les inégalités entre ménages dans les comptes nationaux, une décomposition du compte des ménages », L’Économie Française 2009, INSEE, p. 78. Chiffres de 2003.]]. Compte tenu des fonds stockés, les habitants de Jersey devraient donc avoir un rôle moteur dans la croissance de l’économie mondiale : selon les théoriciens libéraux, l’épargne doit en effet être systématiquement encouragée car les sommes ainsi disponibles favorisent l’octroi de crédits bon marché, sources de dynamisme économique.

« Développer l’épargne et s’assurer qu’elle est orientée vers des investissements productifs est essentiel pour la croissance économique ».

Département des affaires économiques

et sociales des Nations unies[[Rapport 2005, Mobiliser

les ressources financières nationales pour le développement.]]

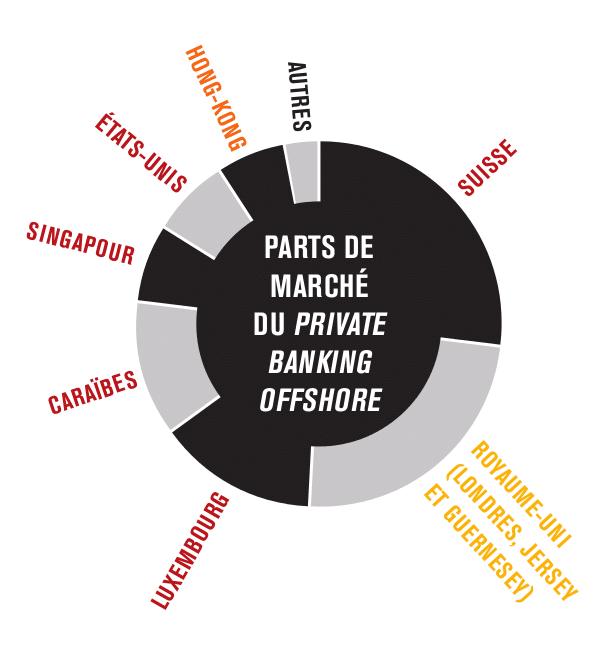

La réalité est toutefois autrement plus complexe : la fortune déposée à Jersey n’est évidemment pas celle des Jersiais, en majorité, mais celle de riches particuliers étrangers auxquels des banques ou autres intermédiaires auront conseillé de faire fructifier leur fortune là. Avec Londres, Jersey et Guernesey, le Royaume-Uni pèse 24 % du « private banking » au plan mondial. La championne en gestion de fortune offshore reste toutefois la Suisse (27 % des actifs gérés). Viennent ensuite le Luxembourg (14 %), les Caraïbes (12 %), Singapour (7 %), les États-Unis (7 %) et Hong-Kong (6 %).[[Chiffres issus du site internet : www.gardinerfinance.com/fr/ ]] À partir des études de la Banque des Règlements Internationaux (BRI), du Boston Consulting Group et du département Recherche du groupe McKinsey, le Tax Justice Network estime que 9,2 trillons d’euros de dépôts sont détenus offshore.[[R. Murphy, J. Christensen et J. Kemmis, Taxez nous si vous pouvez, Tax Justice Network, p. 18, août 2005.]]

Ces paradis fiscaux privent aussi de leur épargne les

pays en développement, car les personnes fortunées d’Amérique latine et d’Afrique préfèrent souvent placer leurs économies à l’étranger[[D’autres raisons que

fiscales peuvent les y inciter, dont la situation politique ou la fragilité du système bancaire.]]. La moitié de la fortune des riches Latino-Américains serait ainsi déposée dans des banques offshore[[oston Consulting Group,

2003, Global Wealth Report]]. En 2001, le Brésil a vu s’envoler 4 milliards de dollars, rien que vers les Bahamas et les Îles Caïmans[[ F. E. Stiftung, “Money Laundering and Tax Havens: the Hidden Billions for Development”, Occasional Paper n°3, mars 2003.]]. La proportion des capitaux qui fuient pourrait même être supérieure concernant l’Afrique. Global Financial Integrity, think tank américain animé par Raymond Baker, estime que les sorties illicites de capitaux africains, évasion fiscale et corruption comprises, ont représenté 1 440 milliards d’euros (36 milliards par an en moyenne) au cours des quatre dernières décennies, une tendance qui s’accélère pour dépasser les 140 milliards d’euros par an en 2007 et 2008[[Notre calcul selon D. Kar et D. Cartwright-Smith, 2010, “Illicit Financial Flows from Africa : Hidden Resource for Development”, Global Financial Integrity.]]. Dans les années 1960, c’est notamment pour pallier le déficit d’épargne intérieure des pays alors dits du « tiers-monde » que l’aide au développement a été inventée et l’objectif des 0,7 % du PIB, fixé. Triste retour de l’Histoire : la seule part illicite des capitaux qui fuient l’Afrique dépasse de loin l’aide que cette dernière reçoit de l’étranger.

Résultats : l’épargne volatilisée n’est que rarement réinvestie sur place. Faute de liquidités, les banques locales pratiquent des taux d’intérêt élevés, entre 23 % et 25 % au Ghana par exemple[[Nations unies, 2008,

Renforcer l’épargne intérieure en Afrique, Afrique renouveau, vol. 22.3, pp. 12-18. http://www.un.org/french/ecosocdev/geninfo/afrec/vol22no3/223-epargne.html ]], et peinent à se développer : il existe moins d’une agence pour 100 000 habitants en Éthiopie, en Ouganda ou encore en Tanzanie…

Partager cet article

A la une

Toutes les actualités

avec le CCFD - TERRE SOLIDAIRE

J'agis

J'ai 1 minute

Partagez et relayez nos informations et nos combats. S’informer, c’est déjà agir.

Je m'informe

J’ai 5 minutes

Contribuez directement à nos actions de solidarité internationale grâce à un don.

Je donne

J’ai plus de temps

S'engager au CCFD-Terre Solidaire, c'est agir pour un monde plus juste ! Devenez bénévole.

Je m'engage