Les paradis fiscaux préférés des 50 principales entreprises européennes

Multinationales et paradis fiscaux : le silence est d’or

Nous avons étudié les informations que les cinquante premières entreprises européennes fournissent au public[[Rapports annuels, sites web de chaque entreprise, Déclarations au registre du commerce.]] sur leur implantation dans les paradis fiscaux, et taché de comprendre les raisons de cette présence. Un exercice beaucoup plus compliqué qu’il n’y paraît.

Il n’est pas a priori condamnable pour un groupe international d’exercer des activités aux Pays-Bas, en Suisse, ou même aux Îles Caïmans. Il est parfaitement légitime, par exemple, pour une société d’assurances d’avoir pour clients des habitants des Îles Caïmans et d’ouvrir une filiale à leur intention.

Toutefois, si tel était le cas, la société d’assurance devrait sans difficulté faire état, dans son rapport annuel, de sa présence dans l’archipel caribéen et du volume de son activité. C’est lorsque l’information n’est pas accessible, notamment dans des territoires réputés pour leur opacité, que la présence offshore devient suspecte. Voici

les principales conclusions de notre étude :

1. une information difficile d’accès

Le citoyen ou l’actionnaire n’a aucun moyen, dans la plupart des pays européens, d’être certain de l’existence et de la localisation de toutes les filiales d’un grand groupe européen.

Tesco au Royaume-Uni par exemple ne liste que ses « principales filiales »[[“Principal subsidiaries”, liste disponible dans son rapport annuel 2009.]], (dont 26 % dans les paradis fiscaux)[[Notre calcul.]] de même que Repsol en Espagne, ArcelorMittal au Luxembourg et EADS aux Pays-Bas. Il ne faut pas trop compter sur le site web de l’entreprise pour comprendre. Certains groupes mettent en ligne leur rapport annuel destiné aux actionnaires, mais de nombreux autres se contentent d’une information partielle. Par exemple, la Royal Bank of Scotland (RBS) liste 8 filiales sur son site, contre 1 110 sur le registre du commerce.

Pour induire un peu plus à confusion, certains groupes font état sur leur site de certaines filiales dont le rapport annuel ne dit rien, et inversement. Exemple : le site web de la Société générale fait référence à 4 filiales en Suisse et 3 au Luxembourg. À la lecture du rapport 2009, on en découvre 2 en Suisse et 10 au Grand-Duché ! Spécificité britannique : il vous faut débourser une livre sterling pour accéder à un rapport annuel.

2. Toutes sont présentes dans les paradis fiscaux

Parmi les 50 premières entreprises européennes, deux (Lloyds et Bosch) ne donnent pas d’informations suffisantes quant à l’implantation de leurs filiales pour qu’on puisse juger de leur présence, ou non, dans les paradis fiscaux. Les 48 autres y sont implantées. Elles y déclarent, au total, 4 706 filiales, soit 21 % de l’ensemble de leurs filiales. En d’autres termes, ces 48 multinationales européennes détiennent chacune, en moyenne, une centaine de filiales dans les paradis fiscaux. Ce chiffre atteindrait plus de 150, voire 200 par groupe si on ajoutait les filiales au Royaume-Uni et aux États-Unis.

3.Aucune ne dit précisément pourquoi

Aucune des 50 principales entreprises européennes ne donne, dans son rapport annuel, d’indication complète sur les raisons de son implantation dans les paradis fiscaux. Si l’on avait cette explication, on pourrait faire la distinction entre activité réelle et optimisation fiscale. Mais si certaines font mieux que leurs homologues (voir ci-dessous), aucune des 50 principales multinationales européennes n’explique, par filiale ou par pays d’implantation, à la fois la nature de son activité, son chiffre

d’affaires, le bénéfice qu’elle dégage, le nombre de personnes qu’elle emploie et les impôts qu’elle paie.

Depuis le 1er janvier 2005, les comptes consolidés des sociétés européennes cotées doivent être établis selon les normes internationales IAS / IFRS[[International Accounting Standards / International Financial Reporting Standards.]] établies par l’IASB[[International Accounting Standards Board qui élabore les normes comptables pour plus d’une centaine de pays.]] et qui s’imposent au sein de l’Union européenne. Ces normes sont élaborées avant tout pour satisfaire les attentes des investisseurs afin de pouvoir comparer les différentes sociétés.

4. L’allemagne fait un peu mieux

En France, une loi de juin 2009[[ Loi de fusion Banque populaire / Caisses d’épargne.]] contraint les banques à publier une information financière précise sur leurs implantations dans les paradis fiscaux. Les banques françaises ont beaucoup communiqué dessus, y compris sur la fermeture de certaines filiales. Reste que la liste des paradis fiscaux à laquelle la loi fait référence, établie par le ministère français des Finances, ne comprend en 2010 que 18 territoires représentant à peine

0,2 % de la finance offshore mondiale !

L’Allemagne est, apparemment, le seul pays abritant de grands groupes européens à contraindre ses entreprises cotées à respecter des obligations supplémentaires de transparence financière. Le rapport annuel doit comporter en annexe une liste de leurs filiales indiquant notamment : le nom, l’emplacement, la part de capital, les profits réalisés des sociétés détenues à plus de 20 %[[Loi : Handelsgesetzbuch (HGB) paragraphes 264, 285 et 289 a.]].

Mais il existe des exceptions qui affaiblissent la portée de cette obligation[[HGB paragraphes 286.3.1 et 286.3.2.]]. Il en va ainsi lorsqu’une société considère l’information comme nuisible pour sa filiale ou pour elle-même, ou la juge « non significative ». Il appartient aux personnes responsables de l’élaboration de l’information d’apprécier le caractère significatif ou non de l’information, en fonction de sa pertinence, de son importance relative au regard de la situation patrimoniale et financière… Ainsi, BMW ne liste que 41 de ses filiales en arguant que les autres portent sur de l’immatériel. Or, c’est précisément le transfert de valeur offshore sur l’immatériel qui demande explication !

5. Ne pas compter sur l’États actionnaire pour assurer la transparence

La participation de l’État au capital d’une entreprise n’est pas synonyme de transparence accrue : si EDF (détenue à 84 % par l’État français) et RBS (à 84 % par l’État britannique) font plutôt mieux que leurs homologues en indiquant l’activité menée par chaque filiale[[Ce que font également Repsol et Peugeot.]], la Lloyds Bank en revanche semble se couvrir derrière les 41 % de son capital détenus par l’État pour en publier le moins possible. Au-delà du cas spécifique des entreprises allemandes, rares sont les entreprises européennes à démontrer une volonté d’expliquer les raisons de leur implantation par pays.

La seule à aller plus loin est une société française à capitaux privés. Saint-Gobain indique ainsi, pour la plupart des filiales, le montant de ses ventes, les effectifs et, le cas échéant, les filiales des filiales. On constate d’ailleurs que toutes les filiales sont dotées de personnel, hormis la société financière Saint-Gobain Nederland située aux Pays-Bas et les holdings suisse et néerlandaise du groupe.

6. Trois entreprises reines de l’opacité[[Selon le Petit Larousse 2010, 3. Fig. litt.

« Caractère de ce qui ne peut être compris ». Pour sa part, TJN développe une typologie de l’opacité s’appliquant aux territoires (voir p. 7).]]

Trois multinationales ne fournissent quasiment pas d’informations sur leurs filiales. La banque britannique Lloyds Banking Group ne liste que 8 filiales dont aucune dans les paradis fiscaux. Parmi les 712 filiales consolidées dans ses comptes annuels, le géant pétrolier français Total n’indique que le nom de 217 filiales, sans même donner leur lieu d’implantation : l’actionnaire est condamné à deviner la localisation à partir du nom des filiales[[Voir pp. 266-67 durapport annuel sur http://www.total.com/MEDIAS/MEDIAS_INFOS/3242/FR/2009-document-reference-vf.pdf . Il peut aussi croiser l’information avec la carte des pays où Total intervient (dont les Îles Vierges), présentée dans un document de communication : http://www.total.com/MEDIAS/MEDIAS_INFOS/3331/FR/Total-2009-essentiel-vf.pdf ]].

La société Robert Bosch, non cotée, profite d’exceptions en vigueur en Allemagne pour ne rien dire de ses filiales, qui sont plus de 300, dans son rapport annuel. Rappelons enfin que la compagnie allemande d’assurances Allianz n’a pas rendu public son rapport 2009.

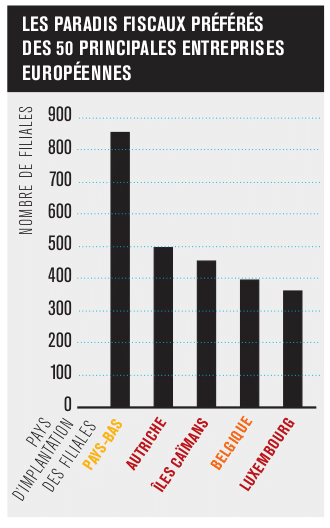

7. Le succès néerlandais

Parmi les 60 paradis fiscaux étudiés, une poignée exerce une attractivité nettement supérieure aux autres : les 10 premiers concentrent environ 80 % des filiales recensées. Sans surprise, les pays européens tiennent le haut du pavé, même s’il faut noter la popularité des Îles Caïmans, notamment auprès des banques (Barclays y détient 168 filiales et Deutsche Bank 137) et, dans une moindre mesure, de Hong-Kong (9ème), qui abrite 202 filiales dont 49 d’E.ON et 29 pour Tesco. Les Pays-Bas, où chacun des 50 plus grands groupes européens détient près de 20 filiales en moyenne, concentrent à eux seuls 18 % des filiales étudiées. Au-delà de Royal Dutch Shell qui y siège, les Pays-Bas attirent en particulier les géants pétroliers et gaziers européens : BP, Total, ENI, Statoil, Repsol y ont 161 filiales, soit le tiers de celles qu’ils déclarent dans les paradis fiscaux. Au-delà du statut privilégié des holdings en droit néerlandais, une bonne part des filiales implantées exerce sans nul doute une activité économique réelle dans le pays, 16ème économie mondiale. Reste que seule une publication détaillée des comptes par pays, ou par filiale, permettrait d’attester la réalité de l’activité des 20 filiales néerlandaises, comme des 8 filiales luxembourgeoises détenues en moyenne par chacun des grands

groupes européens.

Précisons, enfin, que la prise en compte de Londres et du Delaware aurait substantiellement modifié notre classement. Les 27 sociétés de notre étude qui précisent leur lieu d’implantation aux États-Unis et au Royaume-Uni déclarent 662

filiales au Delaware et 335 à Londres. Deutsche Bank, en particulier, ne possède pas moins de 459 filiales dans le Delaware et 173 à Londres, les deux territoires cumulant 40 % des filiales de la banque allemande !

8. 363 filiales dans les pires paradis fiscaux

Certains paradis fiscaux sont encore plus propices que d’autres pour permettre à une entreprise de masquer ses activités. 33 territoires se voient ainsi créditer par Tax Justice Network (TJN) d’un degré d’opacité supérieur à 90 % (voir p. 7). Les 50

leaders européens déclarent compter 1 713 filiales dans ces trous noirs de l’économie mondiale ! Pire, ils annoncent 363 filiales dans les treize territoires 100 % opaques listés par TJN, dont 234 en Suisse et 54 aux Bahamas… L’assureur italien Generali déclare ainsi 26 filiales en Suisse et 10 aux Bahamas, tandis que BP déclare 58 filiales dans les territoires ayant 100 % d’opacité et 153 dans 12 pays où l’opacité est supérieure à 90 %. On aimerait qu’elles s’en expliquent.

9. Préférences nationales

Question de proximité géographique, historique, linguistique ou juridique, les pratiques des multinationales diffèrent d’un pays à l’autre. Parmi celles figurant au top 50 européen, les multinationales anglaises manifestent une préférence pour les Îles Caïmans, tandis que les françaises goûtent avant tout aux attraits du voisin belge, que les allemandes préfèrent le Delaware et les italiennes, l’Autriche. La place néerlandaise est l’éternelle seconde.

Précisons que ces palmarès, fondés sur un échantillon étroit d’entreprises, ne donnent qu’une indication imprécise des appétences par pays. Ainsi, la Suisse n’apparaît pas parmi les trois destinations privilégiées par les onze entreprises françaises de notre étude, alors qu’elle vient en seconde lorsqu’on regarde les 40 premières entreprises françaises[[Étude des entreprises du CAC 40 publiée par Alternatives économiques en mars 2009.]].

10. La palme revient aux banques

En nombre de filiales dans les paradis fiscaux, les banques viennent en tête (à leurs côtés, BP avec 332 filiales). Parmi les multinationales allemandes, Deutsche Bank est de loin la plus grosse utilisatrice des paradis, où elle compte 446 filiales, nonobstant les 632 supplémentaires situées à Londres et au Delaware ! Parmi les sociétés britanniques, Barclays compte 383 filiales « paradisiaques » (soit 36 % de l’ensemble de ses filiales). La française BNP-Paribas, qui en compte 347, fait jeu égal avec l’italienne Unicredit et ses 345 filiales.

Une chose est sûre : les 17 banques et assurances que nous avons étudiées préfèrent le soleil des Îles Caïmans, avec 417 filiales, à l’Autriche (330) et au Luxembourg (249) ! Autrement dit, les leaders européens de la banque et des assurances ont en moyenne 25 filiales chacun aux Îles Caïmans… la palme revenant à Barclays qui y détient 168 filiales ! Difficile d’expliquer un tel engouement du secteur financier par le service prêté à la seule clientèle caïmanaise…

« Sur le reporting [pays par pays], un consensus doit pouvoir être trouvé entre nous. »

Jean Arthuis, président de la Commission des Finances du Sénat français, 4 novembre 2010[[Cf. Audition de François d’Aubert par la Commission des Finances du Sénat. Jean Arthuis, membre du groupe Union Centriste, fut ministre des Finances du gouvernement Juppé entre 1995 et 1997.]].

Partager cet article

A la une

Toutes les actualités

avec le CCFD - TERRE SOLIDAIRE

J'agis

J'ai 1 minute

Partagez et relayez nos informations et nos combats. S’informer, c’est déjà agir.

Je m'informe

J’ai 5 minutes

Contribuez directement à nos actions de solidarité internationale grâce à un don.

Je donne

J’ai plus de temps

S'engager au CCFD-Terre Solidaire, c'est agir pour un monde plus juste ! Devenez bénévole.

Je m'engage