Introduction

Au lendemain de la crise financière, les adversaires désignés dans la guerre internationale contre les paradis fiscaux étaient principalement des îles exotiques et les riches particuliers ayant caché leurs avoirs à l’ombre des palmiers. De l’industrie de l’évasion fiscale et des acrobaties des grandes entreprises pour éviter l’impôt, il n’était jamais question ou presque. Les quelques voix qui osaient pointer la responsabilité des multinationales dans le pillage des recettes publiques, en particulier dans les pays en développement, rencontraient peu d’attention ou des fins de non recevoir. L’incapacité des pays pauvres à venir à bout du fléau des flux financiers illicites était mise sur le compte de leurs administrations fiscales trop faibles ou corrompues. Leur salut viendrait de programmes d’assistance et de renforcement de capacités. Mais la mobilisation internationale contre le secret bancaire et les Etats non coopératifs n’a pas produit des résultats à la hauteur des enjeux.

Un problème enfin reconnu par les pays riches

Devant l’aggravation de la crise économique et l’asphyxie des budgets publics, cette indulgence à l’égard des pratiques abusives des multinationales est devenue difficile à justifier. D’autant que des organisations de la société civile et des journalistes s’entêtaient à raconter, preuves à l’appui, les recettes utilisées par les grands groupes pour délocaliser leurs profits, à la barbe des Etats. La multiplication des enquêtes et études, longtemps rares, a permis d’affiner notre compréhension du phénomène et sa mesure. Grâce à cette action opiniâtre, à la mobilisation citoyenne et aussi – reconnaissons-le – grâce aux excès caricaturaux auxquels se livrent quelques géants du web, les pratiques des entreprises multinationales font l’objet maintenant de toutes les attentions.

Dans un rapport de 2011, le FMI reconnaissait pour la première fois le défi posé par l’habileté des entreprises multinationales en matière d’optimisation, y compris pour les administrations fiscales des pays les plus riches. Il aura ensuite fallu attendre juin 2012 pour que les pays du G20, au sommet de Los Cabos, mandatent l’OCDE pour faire des propositions de réforme afin de répondre au « besoin d’empêcher l’érosion des assiettes fiscales et les transferts de bénéfices ».

Dans la foulée, les ministres des Finances britannique, George Osborne et allemand, Wolfgang Schäuble, épaulés ensuite par leur homologue français, Pierre Moscovici, ont appelé dans une déclaration conjointe à une meilleure coordination pour renforcer les règles fiscales internationales et identifier les failles du système actuel. Et le président américain, Barack Obama de renchérir : « des preuves empiriques suggèrent que les pratiques de transferts de revenus par des entreprises multinationales constituent une préoccupation majeure qui nécessite une réforme fiscale ».

De la lutte contre l’évasion des entreprises multinationales, il est en 2013 question dans l’agenda de l’Union européenne mais aussi des sommets du G8 de Lough Erne des 17 et 18 juin, du G20 Finances des 19 et 20 juillet et du sommet des chefs d’Etats du G20 en septembre prochain. Autant d’occasions à ne pas rater.

Les pays en développement, premières victimes de l’évasion

Ils sont aujourd’hui nombreux, les responsables politiques à s’émouvoir – avec raison ! – des 1000 milliards d’euros que coûterait l’évasion fiscale aux finances publiques européennes. Mais, combien sont-ils à s’indigner quand la même somme échappe aux pays qui concentrent l’essentiel de la pauvreté sur la planète ?

Dans un rapport de décembre 2012, Global Financial Integrity [[D. Kar and S. Freitas “Illicit Financial Flows from developing countries: 2001-2010”, GFI, décembre. 2012]] alertait sur la reprise à la hausse des flux financiers illicites sortant des pays en développement : environ 1138 milliards de dollars en 2010. Sur la dernière décennie, ces flux auraient connu une progression annuelle de 8,6% en moyenne, supérieure à la croissance économique (6,3% par an). Surtout, précise le think-tank américain, environ 80% des flux financiers illicites sont l’objet d’une falsification des prix des transactions commerciales : une pratique qui concerne au premier chef des firmes multinationales.

L’impact budgétaire de ces pratiques commence aussi à être mieux évalué. Glencore, un des leaders du commerce des matières premières aurait fait perdre à la Zambie dont il exploite le cuivre, près de 132 millions d’euros de recettes fiscales pour une seule année [[Eurodad, “A la recherche des milliards perdus. Ou comment la transparence financière des entreprises peut contribuer au développement”, avril 2012 ]]. Et l’Associated British Food, propriétaire d’une sucrerie locale, aurait aussi privé Lusaka de 20 millions d’euros depuis 2007 [[Action Aid, “Sweet nothing. The human cost of a British sugar giant avoiding tax in southern Africa”, Février 2013]]. SAB Miller, l’une des principales brasseries de bière du monde, aurait économisé quant à elle autour de 21,5 millions d’euros d’impôts sur l’ensemble du continent Africain, soit environ un cinquième des impôts dus ou une somme qui aurait permis de scolariser 250 000 enfants supplémentaires, selon une étude de l’ONG Action Aid [[Action Aid « Calling time. Why SABMiller should stop dodging taxes in Africa. » Novembre 2010.]].

Au total, la seule évasion fiscale des entreprises multinationales priverait les pays en développement d’au moins 125 milliards d’euros par an [[Christian Aid « Death and taxes: The true toll of tax dodging. », Mai 2008]]. Des pertes à ajouter aux impôts non perçus sur les fortunes accumulées offshore par les riches particuliers de ces mêmes pays, estimés entre 90 et 125 milliards d’euros par an [[James Henry, “The price of offshore revisited”, Tax Justice Network, Juillet 2012]]. Au total ce seraient entre 215 et 250 milliards d’euros par an évaporés dans les paradis fiscaux au lieu de financer des hôpitaux, des salaires d’enseignants ou des investissements dans l’agriculture. Soit plus de deux fois l’aide publique au développement déclarée par les pays riches et plus de six fois le montant de financements nécessaires par an (50 milliards de dollars) pour lutter contre la faim dans le monde d’ici 2025 selon la FAO [[Rapport de la Food and Agriculture Organization, « The state of food and agriculture », 2012]].

Que font les multinationales dans les paradis fiscaux ?

En 2009, le magazine Alternatives économiques publiait que les entreprises du CAC 40 possédaient environ 1500 filiales localisées dans les paradis fiscaux. Outre Atlantique, le Government Accountability Office avait recensé en 2008, les filiales des 100 plus grandes sociétés américaines cotées situées dans les paradis fiscaux (25% de filiales étrangères localisées offshore) [[La liste de paradis fiscaux utilisée a été produite par le GAO : 50 « Jurisdictions Listed as Tax Havens or Financial Privacy Jurisdictions ».]].

A son tour, le CCFD-Terre Solidaire avait, avec ses alliés européens, décortiqué en 2010 la localisation des activités des 50 premiers groupes européens, identifiant en moyenne une centaine de filiales chacun dans les paradis fiscaux [[CCFD-Terre Solidaire, « L’Économie Déboussolée. Multinationales, Paradis Fiscaux et captation des richesses », Merckaert J. et Nelh C., décembre 2010. Liste de référence : Financial Secrecy Index (FSI) de 2009 publié par Tax Justice Network (TJN) (moins La City et le Delaware)]]. En 2012, notre étude sur les banques [[CCFD-Terre Solidaire, « Banques et Paradis Fiscaux. Quand les régions françaises font mieux que le G20 pour imposer la transparence », Dupré M. et Monfort P., Juillet 2012. Liste de référence : FSI 2009 du TJN (moins La City et le Delaware)]] montrait que la concentration de filiales dans ces territoires n’avait pas diminué, malgré les annonces médiatisées de retrait. Les données non publiques relatives aux principales banques françaises et incluant des filiales détenues jusqu’au 10ème rang, utilisées par le centre des prélèvements obligatoires [[« Les Prélèvements obligatoires et les entreprises du secteur financier », Rapport du centre des prélèvements obligatoires, janvier 2013]] attestent d’une densité de filiales offshore encore plus élevée que ne le suggèrent les rapports financiers [[Le CPO utilise une liste construite à partir des travaux du FMI (51 Etats ou territoires) et une seconde liste, plus restrictive, qui part de la précédente mais exclut l’Irlande, Hong Kong et Singapour, tout en y ajoutant les Bermudes et les Iles Vierges américaines. Comparé au rapport du CCFD-Terre solidaire, il trouve 329% de filiales en plus au Luxembourg, 300% en Irlande et à Singapour, 240% à Hong Kong et 460% en Suisse.]].

Concernant les cent premières capitalisations boursières de Londres (le FTSE 100), Action Aid [[Action Aid, « Addicted to tax havens: The secret life of the FTSE 100 », Octobre 2011: Liste du GAO avec inclusion des Pays Bas et du Delaware.]] a trouvé en 2011 qu’environ 38% des filiales étrangères étaient « paradisiaques », un chiffre en très faible hausse en 2013.

Sans constituer une preuve d’évasion fiscale, une telle concentration de filiales dans les territoires les plus opaques de la planète laisse songeur – surtout quand certaines des entreprises concernées affichent des taux d’imposition effectifs nuls ou très réduits au niveau mondial et se refusent à publier une information détaillée sur leurs activités pays par pays.

A quoi sert en effet de créer des myriades de filiales dans des territoires opaques, faiblement régulés ou à la fiscalité clémente pour les non résidents ? On arguera qu’il peut s’agir seulement de servir le marché local ou de créer des emplois dans ces territoires… Mais, pourquoi deux fois plus de filiales aux îles Caïman qu’en Inde ? Personne n’est dupe.

Toutes les études de cas récentes dévoilent plus ou moins les mêmes artifices. Si la production de bière de SAB Miller au Ghana était déficitaire, c’est bien parce que l’ensemble des profits ont été envoyés vers d’autres filiales sous le prétexte de rémunérer la marque aux Pays Bas, rembourser un prêt et payer la centrale d’achat à Maurice ou verser des frais de gestion en Suisse. Concernant Glencore, ce serait par le jeu d’un gonflement des coûts de production, d’une sous-évaluation des volumes de production, et surtout d’une vente de l’ensemble du cuivre exploité à la maison mère en Suisse à un prix inférieur à celui du marché. Enfin les majors de la banane, ont imaginé un trajet virtuel en sept étapes entre le producteur et le consommateur, permettant l’évaporation de 47% de la valeur dans les paradis fiscaux (Iles Caïman, Luxembourg, Irlande, Ile de Man, Bermudes et Jersey).

La structuration des groupes s’est ainsi considérablement complexifiée. Les entreprises travaillent sur la chaine de valeur ajoutée pour isoler, au moins sur le plan comptable, chaque activité et la localiser là où la fiscalité sera la plus avantageuse. La richesse créée, c’est-à-dire l’assiette fiscale de l’entreprise, est ainsi répartie indépendamment de sa géographie opérationnelles (lieux d’extraction des ressources, des usines de transformation ou des marchés de distribution). Elle peut être délocalisée artificiellement par le truchement des transactions intragroupe notamment sur l’immatériel (brevets et propriété intellectuelle, fonctions de financement, d’assurance ou de management). Ces transactions internes aux entreprises multinationales pèseraient aujourd’hui pour plus de la moitié du commerce international, multipliant ainsi les opportunités de transferts de bénéfices.

Analysant les données financières de 1500 entreprises multinationales implantées en Inde, des chercheurs de Christian Aid ont ainsi montré qu’en 2010, celles qui avaient des relations avec des paradis fiscaux payaient, sur chaque euro de profits, 30% d’impôts de moins que les autres [[P. Jansky et A. Prats, « Multinational corporations and the profit shifting lure of tax havens”, Christian Aid occasional paper n°9, mars 201]].

Que sait-on des européennes ?

Les révélations sur la faiblesse de la contribution fiscale des plus grandes entreprises mondiales telles que Starbucks, Apple, Amazon ou Google, se suivent et se ressemblent.

Les grands groupes américains se montrent redoutablement efficaces en matière de contournement de l’impôt. Ils usent abondamment de la possibilité de reporter indéfiniment les impôts à payer sur les profits générés offshore. Apple détiendrait ainsi 83 milliards de dollars de bénéfices accumulés hors des Etats-Unis, sur lesquels l’entreprise aurait dû payer autour de 26 milliards de dollars d’impôts. Pour Microsoft, ce sont respectivement 61 milliards et 19 milliards ou Citigroup 43 et 12 milliards [[Citizens for Tax Justice, Apple is not alone, Mars 2013]].

Mais ces grands groupes savent également utiliser tous les tours de passe passe des législations fiscales des autres pays. Apple, première capitalisation boursière aux US, aurait payé seulement 2% d’impôt sur les sociétés dans l’ensemble des pays hors Etats-Unis ; soit un manque à gagner pour le fisc en France d’environ 230 millions d’euros, en 2011, selon les estimations de bfmtv.com [[Jamal Henni, « Exclusif: Apple n’a payé que 7 millions d’impôts en France », publié le 06/11/2012 à 11:10 et Mis à jour le 12/11/2012 à 17:36]]. Entre des investissements défiscalisés notamment outre mer et des redevances versées en contrepartie de l’usage de la marque à une société néerlandaise, détenue par une holding luxembourgeoise, propriété d’une fondation au Liechtenstein, Ikea serait parvenu toujours selon BFM TV [[« Comment Ikea réduit ses impôts en France », Jamal Henni et Nina Godart, BFMtv, le 02/2013 à 6:00]] à économiser 60 millions d’impôts en 2011 dans l’hexagone. Quant à la chaine Starbucks dont les cafés séduisent de plus en plus de clients français, elle n’aurait jamais payé d’impôt sur les bénéfices depuis son arrivée en France en 2004 [[Dan Israel, « Apple, Google, Microsoft et Facebook : bienvenue chez «les Intaxables» », Mediapart.fr, 07/11/2012]]. Enfin, toujours selon la même source, Google aurait économisé 145 millions d’euros en ne versant que 5 millions d’impôts en 2011 [[Jamal Henni, « Google n’a payé que cinq millions d’euros d’impôts en France l’an dernier », le 10/09/2012 à 17:30 – Mis à jour le 02/11/2012 à 11:41 ]].

Si les projecteurs sont braqués sur les entreprises américaines, croit-on vraiment que les géants des autres pays sont plus vertueux, alors qu’ils sont conseillés par les mêmes cabinets d’expertise comptable ou de services financiers ?

La seule fois où des groupes du CAC 40 avaient accepté de déclarer leurs bénéfices et impôts en France [[Nicolas Prissette, « L’impôt de chagrin », le JDD, Décembre 2010]], un quart d’entre eux n’avaient pas payé un euro d’impôt sur les bénéfices en 2009, parmi lesquels Total, Danone, Essilor, Saint-Gobain, Schneider, Suez Environnement et ArcelorMittal.

Partager cet article

A la une

Toutes les actualités

avec le CCFD - TERRE SOLIDAIRE

J'agis

J'ai 1 minute

Partagez et relayez nos informations et nos combats. S’informer, c’est déjà agir.

Je m'informe

J’ai 5 minutes

Contribuez directement à nos actions de solidarité internationale grâce à un don.

Je donne

J’ai plus de temps

S'engager au CCFD-Terre Solidaire, c'est agir pour un monde plus juste ! Devenez bénévole.

Je m'engage

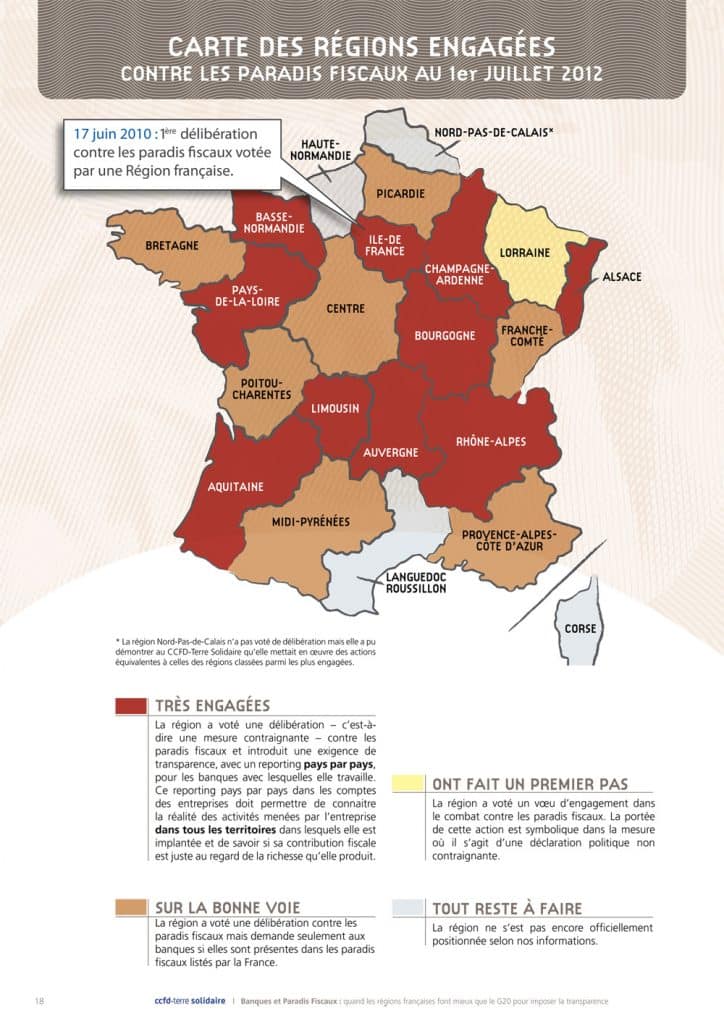

Carte des régions engagées contre les paradis fiscaux au 1er juillet 2012

Introduction

Documents joints

Partager cet article

A la une

Toutes les actualitésavec le CCFD - TERRE SOLIDAIRE

J'agis

J'ai 1 minute

Partagez et relayez nos informations et nos combats. S’informer, c’est déjà agir.

Je m'informe

J’ai 5 minutes

Contribuez directement à nos actions de solidarité internationale grâce à un don.

Je donne

J’ai plus de temps

S'engager au CCFD-Terre Solidaire, c'est agir pour un monde plus juste ! Devenez bénévole.

Je m'engage

Introduction

Les auteurs de ce document s’étonnent de cet étonnement !

Il n’est pas contestable que les modalités de financement des institutions publiques pèsent lourdement sur leurs capacités d’action.

Partager cet article

A la une

Toutes les actualitésavec le CCFD - TERRE SOLIDAIRE

J'agis

J'ai 1 minute

Partagez et relayez nos informations et nos combats. S’informer, c’est déjà agir.

Je m'informe

J’ai 5 minutes

Contribuez directement à nos actions de solidarité internationale grâce à un don.

Je donne

J’ai plus de temps

S'engager au CCFD-Terre Solidaire, c'est agir pour un monde plus juste ! Devenez bénévole.

Je m'engage

Introduction

Nous avons conscience d’être citoyens du monde et solidaires des hommes nos frères, où qu’ils soient, et particulièrement des plus petits : « J’ai eu faim et vous m’avez donné à manger… Ce que vous avez fait à l’un de ces plus petits qui sont mes frères, c’est à moi que vous l’avez fait. » (Mt 25, 35-40)

« Les peuples de la faim interpellent aujourd’hui de façon dramatique les peuples de l’opulence », disait le pape Paul VI dans l’encyclique Populorum Progressio en 1967.

Nous sommes embarqués dans une interdépendance subie en raison de la mondialisation de l’économie, des finances, des défis environnementaux, des pandémies, des migrations, dont les populations les plus pauvres sont les principales victimes. Cependant depuis la prise de conscience dans les années soixante de l’urgence des besoins du développement, l’impératif de solidarité active est un défi pour tout homme de bonne volonté. C’est aussi un défi au nom de notre foi en Jésus-Christ qui nous fait reconnaître tout homme comme « image » de Dieu.

Au cœur de ses actions de développement, le CCFD-Terre Solidaire manifeste une quête de spiritualité enrichie par l’apport de chacun des Mouvements et Services d’Église et par le réseau des membres qui le constituent.

Nous avons des approches diverses et des conceptions différentes de l’action. Cependant, tous :

− nous croyons que l’homme est gérant d’un monde qui lui a été confié par Dieu et qu’il en est responsable, nous avons un a priori de confiance en l’humain,

− nous reconnaissons la dignité de chacun dans une recherche de justice et de vérité,

− nous nous ouvrons à tous les peuples au cœur de leurs religions et de leurs croyances,

− nous sommes prêts à changer notre regard et à revoir notre manière de vivre ensemble en nous risquant dans des propositions prophétiques.

Partager cet article

A la une

Toutes les actualitésavec le CCFD - TERRE SOLIDAIRE

J'agis

J'ai 1 minute

Partagez et relayez nos informations et nos combats. S’informer, c’est déjà agir.

Je m'informe

J’ai 5 minutes

Contribuez directement à nos actions de solidarité internationale grâce à un don.

Je donne

J’ai plus de temps

S'engager au CCFD-Terre Solidaire, c'est agir pour un monde plus juste ! Devenez bénévole.

Je m'engage